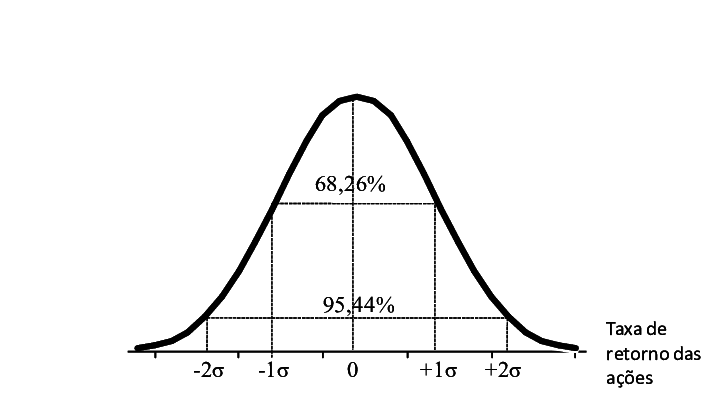

No mundo dos investimentos, a volatilidade é uma constante. A capacidade de compreender e gerenciar os riscos associados aos investimentos é essencial para qualquer investidor ou gestor de portfólio. Em meio a essa busca por uma compreensão mais profunda, uma métrica se destaca como uma poderosa ferramenta analítica: o desvio padrão.

Ao analisar uma carteira de investimentos em ações, o desvio padrão emerge como uma medida crucial. É mais do que apenas uma estatística matemática; é um indicador fundamental que permite aos investidores avaliar a volatilidade e, por consequência, o risco associado a esses investimentos.

Importância de calcular o desvio padrão em uma carteira de ações

- Avaliação do Risco: O desvio padrão é uma medida de volatilidade ou risco. Ao calcular o desvio padrão de uma carteira de ações, os investidores podem compreender o quão volátil é o desempenho geral da carteira. Um desvio padrão maior indica maior variabilidade nos retornos, o que implica um maior risco associado à carteira.

- Diversificação: O desvio padrão permite avaliar o impacto da diversificação na carteira. Uma carteira diversificada, composta por diferentes ativos que não se movem necessariamente na mesma direção, tende a ter um desvio padrão menor, reduzindo o risco global da carteira. Isso acontece porque a diversificação pode ajudar a compensar as flutuações negativas de alguns ativos com os retornos positivos de outros.

- Tomada de Decisão: O conhecimento do desvio padrão ajuda os investidores a tomar decisões mais informadas. Se um investidor tem um perfil de aversão ao risco mais baixo, pode preferir uma carteira com um desvio padrão menor, mesmo que isso implique em retornos potencialmente menores. Por outro lado, um investidor com maior tolerância ao risco pode buscar carteiras com desvio padrão mais elevado, que geralmente apresentam maiores oportunidades de retorno, embora com maior volatilidade.

- Comparação com Benchmark: O desvio padrão permite comparar o desempenho de uma carteira em relação a um benchmark, como um índice de referência. Isso possibilita avaliar se a carteira está apresentando um desempenho superior ou inferior em termos de risco em comparação com o mercado em geral.

- Planejamento Financeiro: Para investidores, gestores de fundos e instituições financeiras, entender o desvio padrão de uma carteira é essencial no planejamento financeiro. Isso ajuda a estabelecer metas realistas de retorno e a estabelecer estratégias de investimento alinhadas com o perfil de risco dos investidores.

Vamos a prática: calculadora desvio padrão de uma carteira com dois ativos

Para calcular o desvio padrão de uma carteira com dois ativos, é necessário considerar os pesos de cada ativo na carteira, os retornos históricos desses ativos e a covariância entre eles. Aqui está a fórmula para o cálculo do desvio padrão de uma carteira com dois ativos:

Considere:

- w1 e w2 são os pesos dos ativos 1 e 2, respectivamente, na carteira. Os pesos devem somar 1 (ou 100%).

- σ1 e σ2 são os desvios padrão dos retornos dos ativos 1 e 2, respectivamente.

- ρ é a correlação entre os retornos dos ativos 1 e 2.

A fórmula para o desvio padrão de uma carteira com dois ativos é:

Exemplo 1:

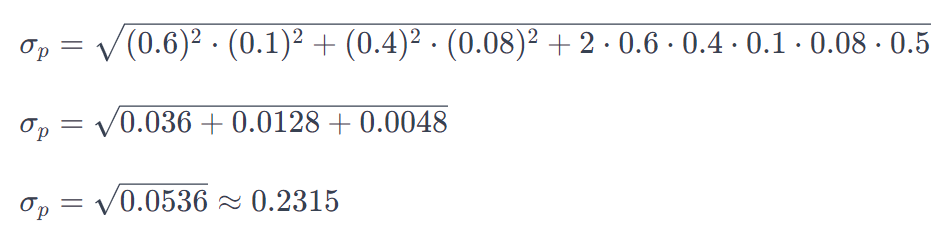

Considere uma carteira com dois ativos: A e B.

- Peso de A na carteira (wA): 60%

- Peso de B na carteira (wB): 40%

- Desvio padrão de A (σA): 0.1 (ou 10%)

- Desvio padrão de B (σB): 0.08 (ou 8%)

- Correlação entre os retornos de A e B (ρAB): 0.5

Substituindo os valores na fórmula:

Portanto, o desvio padrão da carteira é aproximadamente 23.15%.

Exemplo 2:

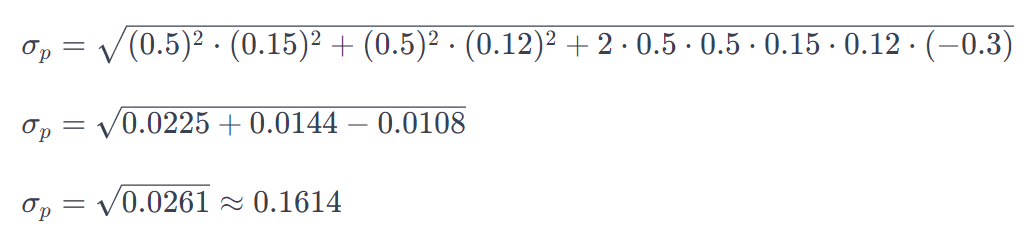

Vamos considerar outra carteira com dois ativos: X e Y.

- Peso de X na carteira (wX): 50%

- Peso de Y na carteira (wY): 50%

- Desvio padrão de X (σX): 0,15 (ou 15%)

- Desvio padrão de Y (σY): 0,12 (ou 12%)

- Correlação entre os retornos de X e Y (ρXY): -0,3

Aplicando os valores na fórmula:

Portanto, o desvio padrão da carteira é aproximadamente 16.14%.

Entendendo os riscos de uma carteira de ações

- Risco de Mercado: Também conhecido como risco sistemático, esse tipo de risco está relacionado às flutuações do mercado como um todo. Mudanças econômicas, políticas, eventos globais, taxas de juros e oscilações macroeconômicas podem afetar o valor de todas as ações no mercado, independentemente de suas características individuais.

- Risco Setorial ou de Indústria: Certos setores da economia podem enfrentar desafios específicos que afetam as empresas dentro desses setores. Por exemplo, mudanças regulatórias, avanços tecnológicos, alterações nas preferências dos consumidores ou até mesmo fatores sazonais podem influenciar o desempenho de setores inteiros e, consequentemente, das ações neles contidas.

- Risco da Empresa ou Ação Individual: Cada empresa tem seus próprios desafios e oportunidades. Questões como má gestão, problemas financeiros, concorrência, mudanças na liderança, problemas legais ou mesmo escândalos podem afetar negativamente o valor das ações de uma empresa específica.

- Risco de Liquidez: Isso se refere à capacidade de comprar ou vender ações sem afetar significativamente seu preço. Algumas ações podem ter baixa liquidez, o que pode dificultar a execução de negociações a preços desejados, especialmente em momentos de volatilidade do mercado.

- Risco Cambial: Se uma empresa tiver operações em diferentes moedas, flutuações nas taxas de câmbio podem afetar seu desempenho financeiro e, por consequência, o valor de suas ações.

- Risco de Crédito: Relacionado a investimentos em ações de empresas que possuem dívidas elevadas ou enfrentam dificuldades financeiras. Esses problemas podem resultar em inadimplência ou até mesmo falência, afetando o valor das ações.

- Risco de Evento Inesperado: Eventos imprevistos, como desastres naturais, crises econômicas globais, pandemias, conflitos geopolíticos ou eventos políticos inesperados, podem ter um impacto significativo no mercado e nas ações.

- Risco de Concentração: Dependendo da composição da carteira, se estiver muito concentrada em poucas ações ou setores, a diversificação pode ser limitada, aumentando o risco caso ocorram problemas específicos nesses ativos ou segmentos.

Veja também...

Aline Medeiros

Administradora, Formada em Ciências Contábeis, Gerente de Negócios, Especialista em Imposto de Renda e Fiscal Contábil - CRC: RJ-134666/O-9